Spettacolo

Le finestre cinematografiche in Italia e in Francia al tempo di Netflix

di Maria Giusti

Sommario: 1. Il sistema delle finestre: un modello in divenire. - 2. Il quadro europeo e i tre sistemi degli Stati membri. - 3. La riforma italiana: dall'autoregolamentazione alla duplice ratio dell'intervento normativo. - 4. La riforma francese: modificare la "chronologie des médias" per modificare il sistema di finanziamento. - 5. Italia e Francia: obiettivi e criticità a confronto. - 6. I limiti della riforma italiana. - 6.1. Un presupposto non provato. - 6.2. La limitazione della pressione concorrenziale. - 6.3. I rischi di pirateria. - 7. La definizione di opera cinematografica: una questione aperta. - 8. Conclusioni.

Theatrical windows in Italy and France at the time of Netflix

The article deals with the release windows, that regulate the exploitation sequence of the channels of cinematographic works distribution (cinema theaters, DVD/Blu-ray, Pay TV, free TV, etc.), as well as the time that must elapse between the presence of a film on a channel and its appearance on the following. The author illustrates the European regulation on the topic over time; the different member states' approaches; goals and settings of the reforms recently adopted by the Italian and French States; the problems still opened. Release windows are currently one of the most controversial topics of the film industry: the disruptive market entry of new players, such as Netflix, is challenging the traditional rules and even the juridical definition of what a cinematographic work is. The analysis opens therefore questions about the impact of new technologies on regulation and the relationship between market rules and cultural policies.

Keywords: Release Windows; Theaters; SVOD; Reforms; Italy; France; Cinematographic Works.

1. Il sistema delle finestre: un modello in divenire

Le opere cinematografiche sono distribuite tramite una pluralità di canali: oltre alle sale, i supporti fisici DVD e Blu-ray, la televisione e l'online. L'ordine con cui si succedono i canali di sfruttamento e il tempo che deve intercorrere tra la disponibilità dell'opera su un canale e il successivo sono regolati dal c.d. sistema delle finestre, principio organizzativo da tempo presente nel settore cinematografico occidentale [1].

I divieti di sfruttare un film al di fuori di un ordine cronologico prestabilito, seppur suscettibili di distorcere la concorrenza nel settore audiovisivo, sono a certe condizioni conformi al diritto europeo dato che contribuiscono alla promozione della produzione cinematografica - come rilevato dalla Corte di giustizia CE già nel 1985 [2]. L'obiettivo del modello delle finestre è infatti estrarre il massimo valore dal prodotto cinematografico, sfruttando la possibilità di offrirlo in tempi, prezzi e modalità differenziati: segmentando l'offerta dei canali di fruizione aumentano le possibilità di intercettare una domanda fortemente eterogenea nelle preferenze e nel potere di acquisto. In questo modo si evita che chi è disposto a pagare di più (ad esempio per andare in sala) consumi il prodotto cinematografico in una versione più economica (ad esempio noleggiato a casa); si assicura, viceversa, che chi ha minor interesse o disponibilità fruisca comunque delle opere con altre modalità, meno care.

Per raggiungere questo obiettivo, in genere la sequenza delle finestre è ordinata su una scala di rilievo economico decrescente. Tradizionalmente, il primo canale di distribuzione è la sala cinematografica, considerato il mezzo che produce i maggiori ricavi pro-capite nel minor tempo. Secondo la sequenza tipicamente adottata in Europa [3], seguono i canali home entertainment fisici (DVD e Blue-ray) e digitali (i cd. Transactional Video-On-Demand, TVOD - servizi online dove si paga per il singolo contenuto, come Chili). La distribuzione procede poi nella tv a pagamento e a seguire nei Subscription Video-On-Demand (SVOD, servizi online in abbonamento, come Netflix), per concludersi nella tv gratuita e negli Advertisement Video-On-Demand (AVOD, servizi online di distribuzione gratuita con annunci pubblicitari, ad es. YouTube e Rai Play).

La durata ottimale di ciascuna finestra dipende invece dall'impatto che la distribuzione su un canale può avere sugli altri. Se i consumatori percepiscono i diversi canali come sostituti, il successo di uno rischia di cannibalizzare gli altri, erodendone i ricavi. Al contrario, se i diversi canali sono percepiti come complementari, è possibile che il successo di un film su un canale possa rafforzarlo in altri mercati. Se la prima ipotesi suggerisce di definire finestre distanziate tra loro e impedire uscite ravvicinate o in contemporanea su più canali, la seconda supporta finestre più ravvicinate. A loro favore gioca anche l'esigenza di limitare la pirateria: in caso di tempi di rilascio troppo lunghi aumenta la probabilità che essa anticipi l'offerta legale. La durata delle diverse finestre varia comunque da paese a paese. Tradizionalmente, in Europa quella cinematografica ha una durata media esclusiva di 3/5 mesi [4]: solo trascorso questo termine dalla prima proiezione in sala è possibile iniziare lo sfruttamento dei film su altri canali.

Le soluzioni trovate nei paesi europei circa la sequenza e la durata delle finestre sono state messe in crisi dall'entrata dirompente nel mercato dei nuovi players Over The Top (OTT) [5], e tra questi in particolar modo da Netflix [6]. In rapidissima e continua crescita [7], essi hanno modificato i paradigmi su cui si era fondata l'industria, contribuendo a un cambiamento nelle modalità e nelle abitudini di consumo degli utenti (dove, come e quando vogliono) che sta portando a un accorciamento di tutte le finestre. Con la produzione, oltre che di serie tv, di veri e propri film destinati però alla distribuzione online, Netflix ha messo in discussione anche il principio tradizionale che prevede le sale come canale di primo sfruttamento. Il tema delle finestre è divenuto così uno dei più dibattuti del settore, che ha iniziato anche a interrogarsi su cosa sia oggi l'opera cinematografica - se ciò che è destinato in primo luogo alle sale o ciò che, indipendentemente dal canale di distribuzione, sia caratterizzato da un certo linguaggio.

Quello delle finestre è in sintesi un modello in divenire, e molti paesi si trovano nella condizione di doverlo adeguare ai nuovi assetti del mercato. In Francia sul tema è intervenuto l'Arrêté du 25 janvier 2019 ("Extension de l'accord pour le réaménagement de la chronologie des médias du 6 septembre 2018 ensemble son avenant du 21 décembre 2018"), in Italia il decreto del ministro dei Beni e delle Attività culturali del 29 novembre 2018, n. 531 ("Individuazione dei casi di esclusione delle opere audiovisive dai benefici previsti dalla legge 14 novembre 2016, n. 220, nonché dei parametri e requisiti per definire la destinazione cinematografica delle opere audiovisive"), principale oggetto di analisi di questo contributo. Per il suo carattere dinamico, il tema delle finestre porta con sé diversi interrogativi: che risposta è lecito aspettarsi dall'industria cinematografica di fronte ai profondi cambiamenti della struttura del mercato che sono in corso, e quale dev'essere il ruolo dello Stato in questo processo? Gli ultimi interventi sono stati adeguatamente incisivi nell'offrire strumenti a sostegno dell'industria, contemperando la tutela delle sale e delle forme di distribuzione più tradizionali e l'esigenza di non comprimere la libertà di mercato dei nuovi operatori, e con essa quella di scelta dei consumatori? E ancora, la definizione di "cinema" ad oggi adottata dal legislatore continua ad essere adeguata?

Il lavoro, nel cercare di fornire strumenti adeguati a rispondere a questi interrogativi, è suddiviso in tre parti: la prima illustra le indicazioni in materia di finestre derivanti dal diritto europeo e i tre diversi modelli adottati negli stati membri (par. 2); nella seconda vengono analizzate ragioni e modalità delle riforme intervenute in Italia e in Francia e si procede a una loro comparazione (parr. 3, 4 e 5); nella terza vengono analizzati i motivi per cui la riforma italiana suscita alcune perplessità (par. 6 e ss.). L'ultimo paragrafo, infine, ha una funzione riassuntiva e conclusiva (par. 8).

2. Il quadro europeo e i tre sistemi degli Stati membri

Il diritto europeo in materia di finestre ha subito un'evoluzione, passando dall'indicazione per via normativa di finestre temporali minime al pieno riconoscimento dell'autonomia negoziale in materia [8]. In passato, l'art. 7 della Direttiva 89/552/CEE del Parlamento Europeo (PE) e del Consiglio del 3 ottobre 1989 (c.d. "Televisioni senza frontiere") stabiliva che gli Stati membri dovessero vigilare affinché le emittenti televisive soggette alla loro giurisdizione non trasmettessero opere cinematografiche prima di due anni dall'inizio della prima proiezione in sala (termine ridotto a un anno nel caso di opere coprodotte dall'emittente televisiva). Era fatta però salva la possibilità di deroga tramite accordi tra i titolari dei diritti e le emittenti televisive, che di fatto divenne ben presto la regola: attendere due anni rappresentava una perdita di opportunità sia per i titolari dei diritti dei film, che in media resistevano in programmazione solo poche settimane, che per le emittenti televisive, disposte a pagare somme più elevate per poterli distribuire prima.

Alla luce di questa situazione, tramite la Direttiva 97/36/CE del PE e del Consiglio del 30 giugno 1997, di modifica della Direttiva "Televisione senza frontiere", il legislatore europeo ha superato la previsione per via normativa del termine biennale e stabilito il principio secondo cui sono le parti ad accordarsi sulle finestre temporali. L'art. 7 è stato così modificato: "Gli Stati membri fanno sì che le emittenti televisive soggette alla loro giurisdizione non trasmettano opere cinematografiche al di fuori dei periodi concordati con i titolari dei diritti". Si tratta di un principio costantemente confermato dalla normativa successiva: la Direttiva 2007/65/CE del PE e del Consiglio dell'11 dicembre 2007, che ha nuovamente modificato la Direttiva "Televisioni senza frontiere", ha ribadito la medesima regola, sostituendo però alla precedente espressione "emittenti" ("broadcasters") quella più estesa di "fornitori di servizi di media" ("media service providers") [9]. Così, coerentemente alle mutate caratteristiche del mercato, si sono abbracciati anche i servizi offerti via Internet. Il principio di preferenza per l'autoregolamentazione è stato ribadito dalla successiva Direttiva 2010/13/UE del PE e del Consiglio del 10 marzo 2010 (c.d. "Servizi di media audiovisivi"), che ha integralmente sostituito la Direttiva del 1989, ed è stato poi confermato dalla Direttiva 2018/1808 del Parlamento e del Consiglio del 14 novembre 2018 [10], di modifica della Direttiva del 2010.

Il fatto che l'UE non imponga regole in materia di finestre e esprima un principio di preferenza per l'autoregolamentazione da parte del settore non significa che i legislatori nazionali non possano intervenire: gli Stati membri conservano la facoltà di richiedere ai fornitori di servizi di media audiovisivi soggetti alla loro giurisdizione di rispettare norme più rigorose nei settori coordinati a livello europeo, purché conformi al diritto dell'Unione [11].

Liberi di decidere, i diversi Stati non hanno seguito una via univoca: è possibile identificare tre modelli diversi. Nel primo, rientrano i pochi Stati in cui il sistema delle finestre è stato normato dal legislatore: è il caso per esempio di Francia e Bulgaria. Nel secondo, quegli Stati (tra gli altri, Germania, Austria, Olanda e Svizzera) che hanno vincolato il rispetto di determinate finestre al solo ottenimento dei finanziamenti pubblici al cinema. Nel terzo modello, che comprende la maggior parte dei paesi, i legislatori nazionali non hanno imposto alcun vincolo in materia, e sul tema è stata la stessa industria ad autoregolamentarsi [12].

L'Italia ha fatto parte di questo ultimo gruppo fino al 2018, quando è entrata nel novero dei secondi: con il decreto n. 531/2018 a poter usufruire dei finanziamenti pubblici al cinema sono le sole opere che escono in primo luogo nelle sale e che non vengano distribuite né in contemporanea, né in tempi ravvicinati, su altri canali - salvo alcune eccezioni. Si tratta, come si vedrà, di un principio vicino a quello tradizionalmente adottato in Italia come prassi di mercato. La decisione di dettarlo in via normativa e renderlo quindi vincolante è dipesa dal fatto che, dopo essere stato a lungo fedelmente rispettato, aveva cominciato ad essere disatteso.

3. La riforma italiana: dall'autoregolamentazione alla duplice ratio dell'intervento normativo

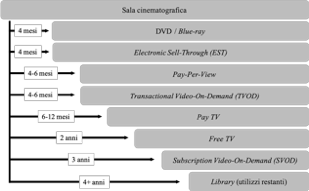

Come appena accennato, in Italia - conformemente a quanto accade nella maggior parte dei paesi europei - è stata la stessa industria cinematografica a regolamentare le finestre. Secondo una prassi commerciale consolidatasi nel tempo, lo sfruttamento del film inizia con la programmazione nelle sale cinematografiche. Trascorsi 4 mesi dalla prima uscita, si passa al canale dell'home video, che comprende acquisti/noleggi sia tramite supporto fisico (DVD e Blue-Ray) sia online (Electronic Sell Through, EST). Si tratta di canali non a termine: dopo una prima fase in cui la disponibilità del prodotto è garantita in esclusiva, vendita e noleggio proseguono in parallelo allo sfruttamento televisivo. Dopo circa 4-6 mesi dalla prima uscita in sala, i film possono essere distribuiti nell'ambito di offerte televisive Pay-per-View e su piattaforme internet in modalità TVOD (in entrambe si paga per l'accesso al singolo contenuto), di regola non esclusive e di durata limitata, solitamente pari a 3 mesi. Seguono la finestra della Pay tv e quella della Free tv, la prima normalmente posizionata dopo 6-12 mesi dall'uscita nei cinema, la seconda dopo circa 24 - entrambe con carattere tendenzialmente esclusivo. Si prosegue con la finestra dei servizi SVOD, tipicamente collocata nel terzo anno dall'uscita del film in sala e mantenuta per periodi di tempo variabili - esclusiva o meno a seconda degli accordi. Infine, esaurite le finestre precedenti e in ogni caso al più tardi dopo 4-5 anni dall'uscita al cinema, l'opera cinematografica può essere considerata come rientrante nelle library della società di distribuzione ed è soggetta a utilizzazioni di diverso tipo [13] (Fig. 1).

Fig. 1. Sequenza delle finestre di sfruttamento delle opere cinematografiche in Italia, secondo la prassi di mercato.

L'ingresso nel mercato nazionale degli operatori c.d. OTT (in particolare di Netflix) e la loro crescente attività di produzione di contenuti audiovisivi, film compresi, ha portato allo sviluppo di strategie distributive in contrasto con la prassi consolidata delle finestre, suscitando forti polemiche da parte dell'industria nazionale. Il casus belli è il film "Sulla mia pelle" di Alessio Cremonini: prodotto da Netflix e finanziato dallo Stato per un importo pari a circa 600.000 euro, il 12 settembre 2018, dopo la sua proiezione alla 75° Mostra Internazionale d'Arte Cinematografica di Venezia, viene distribuito contestualmente sia nelle sale cinematografiche che sulla piattaforma online [14]. Ciò in violazione della regola di mercato che, come visto, richiede un termine di circa 3 anni tra l'uscita di un film in sala e la sua comparsa su una piattaforma SVOD.

Il già citato decreto 531/2018 interviene proprio in parziale risposta alle polemiche degli esercenti, preoccupati che le nuove strategie distributive possano svilire il ruolo sociale delle sale ed erodere ulteriormente gli introiti di un mercato già in crisi [15]. Esso modifica i requisiti per cui un'opera può essere qualificata come cinematografica, e accedere quindi ai contributi pubblici al cinema. La legge 14 novembre 2016, n. 220 ("Disciplina del cinema e dell'audiovisivo"), che ha ampliato il finanziamento pubblico all'intero settore audiovisivo [16], prevede infatti aiuti diversi a seconda che l'opera sia cinematografica, televisiva, web o un videogioco. Nel chiedere l'accesso al finanziamento è necessario quindi "inquadrarla" nel percorso coerente. Alle opere cinematografiche sono attribuiti diversi vantaggi, considerate le maggiori difficoltà nella ricerca di risorse sul mercato rispetto a quelle prodotte per altre piattaforme [17]. La legge stabilisce che le opere cinematografiche sono quelle destinate "prioritariamente al pubblico per la visione nelle sale cinematografiche", e rimette ad un apposito decreto del ministro dei Beni e delle Attività culturali l'individuazione degli ulteriori parametri e requisiti [18].

Il decreto n. 531/2018, nel modificare quanto previsto dal precedente decreto del 14 luglio 2017, n. 303 [19], ha stabilito il principio per cui l'opera, per poter essere qualificata come cinematografica, deve essere distribuita innanzitutto in sala, e non può circolare su altre piattaforme se non dopo 105 giorni [20]. Si è così introdotta una finestra cinematografica esclusiva volta a impedire che film che ottengono finanziamenti pubblici al cinema possano uscire in contemporanea (o in tempi ravvicinati) in sala e altrove.

Alla regola dei 105 giorni, il decreto pone due eccezioni [21]. La prima riguarda i film programmati per un numero di giorni, diversi dal venerdì, sabato, domenica e festivi, pari o inferiori a 3, che possono circolare su altri canali trascorsi solo 10 giorni dalla prima uscita al cinema. Si tratta dei cd. "film evento", che non puntano a una distribuzione massiva e capillare in sala. La seconda eccezione è pensata invece per le opere che, pur avendo pianificato un'uscita di medie dimensioni, non trovano un riscontro di pubblico sufficiente a rimandare lo sfruttamento su altre piattaforme. È infatti previsto che le opere programmate in meno di 80 sale e che dopo i primi 21 giorni abbiano ottenuto un numero di spettatori inferiore a 50.000 possano circolare su altre piattaforme trascorsi soli 60 giorni dalla data di prima proiezione. In ogni caso, per poter beneficiare di queste due eccezioni e non perdere i vantaggi finanziari di cui alla legge n. 220/2016, occorre rispettare il principio per cui, durante il periodo di programmazione al cinema, non può essere pubblicizzata la futura disponibilità di queste opere su altri canali [22].

In sintesi, tramite la regola generale il decreto ha fissato in via normativa la finestra cinematografica esclusiva di 105 giorni, già prassi di settore; tramite le eccezioni ne ha disposto il superamento. Secondo una stima presentata dalle associazioni del settore, nella regola generale dovrebbero rientrare circa un quarto dei film, che contribuiscono però nel loro insieme al 90% del box office generato dalle produzioni nazionali, laddove la maggior parte dei titoli potranno usufruire delle finestre abbreviate previste dalle eccezioni [23] (Fig. 2).

Fig. 2. Regola e eccezioni del decreto 531/2018 e stima della platea di film coinvolti.

La ratio del decreto è duplice. Nato per mantenere in sala i titoli forti del cinema italiano e rispondere alla domanda degli esercenti, "il decreto" - come dichiara Nicola Borrelli, ex Direttore Generale Cinema - "ha fornito l'occasione per risolvere un problema del cinema italiano: molti titoli, pur riuscendo a restare in programmazione solo poche settimane, in alcuni casi addirittura solo pochi giorni, dovevano attendere un periodo lungo prima di circolare altrove. Significava perdere l'effetto promozionale dell'uscita al cinema, e ridurne la redditività potenziale. Le eccezioni permettono invece di "liberare" i titoli meno forti, consentendo loro di circolare rapidamente altrove e avere quindi una seconda vita fuori dalle sale" [24]. La scarsa permanenza di molti titoli in sala è dovuta alla saturazione del mercato cinematografico italiano: a fronte di un numero limitato di cinema [25], i film italiani prodotti ogni anno sono molti - 210 nel solo 2018 [26], in media più di 4 nuove uscite a settimana. Questa condizione comporta che gli esercenti, per far posto alle nuove uscite, sono spesso portati a smontare i film precedenti, o in alternativa a spostarli in sale più piccole o in orari di minor richiamo, prima di quando sarebbe opportuno: molti film non restano abbastanza in sala perché il pubblico venga a conoscenza della loro esistenza e decida di andarli a vedere [27].

In questo senso il decreto, che era stato semplicisticamente salutato dalla stampa come "anti-Netflix", mostra una complessità più profonda. Da un lato, garantisce agli esercenti la protezione richiesta "bloccando" in sala i titoli più forti; dall'altro, tramite le eccezioni, risponde a un'esigenza di flessibilità negli sfruttamenti e permette una più rapida circolazione su altre piattaforme dei titoli meno redditivi, rappresentando un primo passo di apertura verso modalità distributive non tradizionali. Pur avendo avuto una chiara genesi storica anti-Netflix, il decreto di per sé non la penalizza: oltre che distribuire i propri film online nei tempi che preferisce semplicemente rinunciando ai contributi pubblici al cinema e accedendo a quelli per gli altri audiovisivi, Netflix potrà limitarsi a delle uscite "evento" per sfruttare l'eccezione che permette finestre accorciate.

Dato che i finanziamenti di cui alla legge 220/2016 sono previsti per le sole opere nazionali [28], le nuove regole si applicano esclusivamente a queste - che nel corso del 2018 hanno incassato il 23% del box office delle nostre sale [29]. L'unica misura che trova applicazione per i film stranieri sono gli incentivi fiscali denominati comunemente tax credit internazionale [30], diretti ad attrarre in Italia investimenti cinematografici e audiovisivi. Le opere che ne usufruiranno non saranno però chiamate al rispetto delle finestre: un film americano parzialmente girato in Italia che abbia ottenuto il tax credit per la produzione esecutiva potrà quindi uscire in contemporanea o in tempi ravvicinati in sala e altrove - o anche direttamente su canali diversi dalla sala [31].

4. La riforma francese: modificare la "chronologie des médias" per modificare il sistema di finanziamento

Il sistema delle finestre è stato oggetto di riforma anche in Francia, che come detto rientra nel novero dei paesi in cui la materia è regolamentata per legge. In realtà, la Francia costituisce un sistema peculiare. In passato, la legge disciplinava direttamente sequenza e durata di tutti i canali di sfruttamento successivi alla sala. Per adeguarsi all'evoluzione del diritto europeo e al principio di preferenza per l'autoregolamentazione, il legislatore francese si è successivamente limitato a intervenire solo sui tempi tra la proiezione dei film nelle sale e la loro distribuzione tramite DVD/Blu-ray [32]. Le altre finestre sono disciplinate da un accordo tra i rappresentanti delle organizzazioni professionali dell'industria cinematografica, reso però vincolante ed esteso a tutti gli operatori tramite decreto ministeriale [33]. È quindi il settore a stabilire le regole, mentre i pubblici poteri attribuiscono loro forza di legge e ne estendono l'efficacia anche a chi non ha partecipato alla redazione dell'accordo. La peculiarità del sistema francese (la c.d. "chronologie des médias") risiede anche nel suo obiettivo di stimolare gli operatori a partecipare al finanziamento del settore cinematografico: più un fornitore di servizi di media audiovisivi si impegna a sostenere la produzione nazionale ed europea, più potrà usufruire di finestre abbreviate.

La decisione di rivedere la chronologie des médias è dipesa principalmente proprio dall'esigenza di trovare nuovi equilibri nel sostegno alla produzione cinematografica da parte delle diverse tipologie di distributori [34]. L'accordo che in precedenza regolava la materia risaliva al 2009 ed era stato adottato prima dell'ingresso dirompente dei nuovi players OTT - Netflix, ad esempio, è attiva in Francia dal 2014. L'accordo era stato delineato in un mercato molto diverso da quello attuale, in cui le piattaforme SVOD occupano uno spazio determinante e sono in continua crescita [35], senza però essere ancora pienamente sottoposte ad obblighi di finanziamento del settore cinematografico [36]. Ciò al contrario degli operatori tradizionali, i cui ricavi sono però in diminuzione, con la conseguenza che si riducono anche i loro investimenti - visto che la loro quota è commisurata al volume di affari annuo. Tramite il il pagamento di una tassa al compte de soutien e il prefinanziamento dei film, che rappresenta ogni anno più del 30% degli investimenti nella produzione cinematografica, la contribuzione obbligatoria della televisione gratuita e a pagamento alla produzione cinematografica nel 2011 aveva raggiunto 462 M€; nel 2017 è stata invece pari a 371 M€ [37]. La riduzione è imputabile soprattutto a Canal +, l'emittente tradizionalmente più rilevante ai fini del sostegno e che oggi si è vista superare da Netflix in termini di abbonati [38]: la sua contribuzione è passata da €194,5 milioni nel 2010 a €153,7 milioni nel 2017 [39]. La modifica della chronologie des médias rappresenta un tentativo di fermare la tendenza in corso, che secondo alcune stime potrebbe portare a una riduzione globale dei finanziamenti al settore cinematografico compresa tra il 12 e il 25% [40]. Con il nuovo accordo, che ha durata triennale e che è stato siglato a settembre 2018 e reso vincolante con l'arrêté du 25 janvier 2019 [41], si vogliono stimolare i nuovi players a investire nel cinema, offrendo loro tempi più rapidi per lo sfruttamento delle opere sulle loro piattaforme.

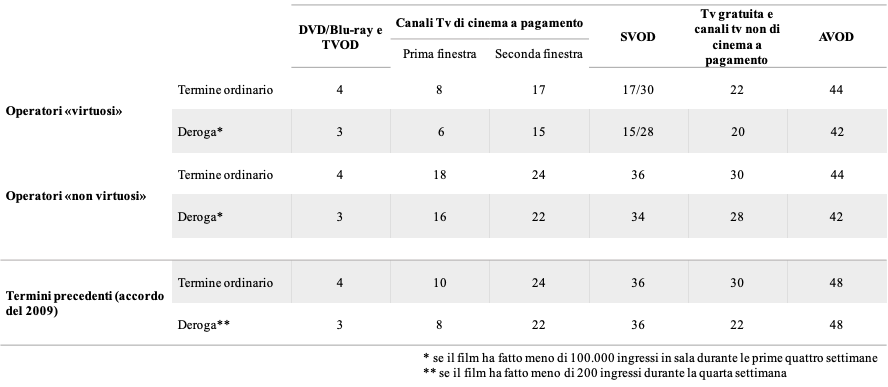

È stato infatti superato il principio secondo cui le piattaforme SVOD potevano trasmettere opere cinematografiche solo trascorsi 3 anni dalla loro proiezione in sala. Il termine di 3 anni continua ad applicarsi solo agli operatori "non virtuosi", mentre viene anticipato a 30 mesi per quelli "mediamente virtuosi" e a 17 per quelli "molto virtuosi" (Fig. 3). Le condizioni per usufruire di questi termini - che continuano ad essere lunghi - appaiono però molto invasive. Il dubbio è che Netflix, Amazon e gli altri players non avranno interesse ad usufruirne, considerato lo squilibrio tra benefici e obblighi.

Semplificando, per usufruire della finestra intermedia di 30 mesi, i servizi SVOD devono concludere un accordo con le organizzazioni professionali del settore cinematografico che preveda: a) la destinazione di una parte del fatturato allo sviluppo della produzione di opere cinematografiche e audiovisive (almeno il 21% per le opere europee e il 17% per le opere francesi); b) la presenza in catalogo di almeno il 60% di opere europee, di cui il 40% francesi; c) una porzione "sostanziale" della loro home page riservata a queste opere; d) il pagamento di un contributo al Centre National du Cinéma et de l'image animée (CNC). Per usufruire della finestra più corta, di 17 mesi, alle piattaforme SVOD è richiesto invece: a) un accordo con le organizzazioni del settore con l'impegno di prefinanziare, finanziare (nel rispetto di una clausola di diversità) e distribuire opere europee e francesi, oltre a un impegno di editorializzazione dell'offerta di opere cinematografiche sul servizio; b) il pagamento di un contributo al CNC; c) una convenzione con il Conseil Supérieur de l'Audiovisuel (CSA) [42]; d) il rispetto di un termine massimo di 5 mesi di sfruttamento esclusivo dell'opera se prefinanziata o acquistata da servizi in chiaro o da piattaforme SVOD "mediamente virtuose" (la ratio è impedire che una piattaforma SVOD "molto virtuosa" privi altri emittenti che abbiano partecipato al finanziamento dell'opera della possibilità di sfruttarla).

Oltre che per stimolare i nuovi players al sostegno del settore, l'accordo del 2009 è stato rivisto con il fine di rendere le varie finestre più rapide e flessibili per adeguarle all'evoluzione delle modalità di consumo [43]. Ad eccezione dei canali DVD/Blu-ray, che continuano ad aprirsi trascorsi 4 mesi dalla proiezione in sala, tutte le finestre sono state abbreviate (Fig. 3). I canali tv di cinema a pagamento che siano in possesso di un accordo con le organizzazioni cinematografiche (come Canal+) potranno distribuire i film dopo 8 mesi dalla prima proiezione (anziché 10 dell'accordo precedente), a patto che rispettino degli impegni in materia di diffusione di opere di espressione originale francese e europea e di finanziamento del settore - altrimenti la finestra è estesa a 18 mesi. I canali televisivi di cinema a pagamento privi di un accordo con le organizzazioni del settore potranno trasmettere le opere trascorsi 17 mesi (anziché 24), riportati però a 24 se le emittenti non sono "virtuose". I servizi televisivi gratuiti e i canali a pagamento non cinematografici potranno trasmettere le opere trascorsi 22 mesi se investono almeno il 3,2% del loro fatturato nella produzione cinematografica europea, in caso contrario dovranno attenderne 30. Per evitare che vi siano dei periodi in cui le opere non sono disponibili su nessun canale (condizioni suscettibile di incentivare la pirateria), il termine di 22 mesi è ridotto a 19 nel caso di opere che non siano state acquistate dalla televisione a pagamento ai fini di una seconda finestra di diffusione o da emittenti SVOD. Infine, per le televisioni gratuite e le piattaforme AVOD, il termine da rispettare è pari a 44 mesi (anziché 48).

Per ogni finestra sono poi specificati il termine di durata esclusiva e gli estremi temporali in cui può essere promossa presso il pubblico. Ad esempio: la prima finestra nella televisione a pagamento è pari al massimo a 9 mesi, mentre la distribuzione in formato fisico delle opere può essere pubblicizzata solo quando manca meno di una settimana all'apertura della finestra in questione, e dovrà terminare 3 settimane prima che si apra la finestra di distribuzione della televisione a pagamento. È prevista infine una maggior flessibilità per lo sfruttamento dei titoli con successo limitato: tutte le finestre sono ridotte di circa 2 mesi se la distribuzione riguarda film che durante le prime quattro settimane di programmazione abbiano realizzato meno di 100.000 ingressi - laddove l'accordo del 2009 prevedeva una riduzione delle finestre solo nel caso di film che avessero realizzato meno di 200 ingressi nel corso della quarta settimana al cinema (Fig. 3).

Fig. 3. "La cronologie des médias": confronto tra l'accordo del 2018 e quello del 2009.

5. Italia e Francia: obiettivi e criticità a confronto

Sia la riforma italiana che quella francese rispondono all'esigenza di modificare il sistema delle finestre di fronte ai cambiamenti in corso nel settore audiovisivo. I presupposti dei due interventi, e di conseguenza le loro impostazioni, sono però molto diversi.

Lo Stato italiano, che a differenza di quello francese interviene in quest'ambito per la prima volta, si limita a prevedere un tempo minimo che deve intercorrere tra l'uscita di un film in sala e la sua circolazione su altri canali - conforme tra l'altro a quello medio vigente in Europa e a quello precedentemente declinato come libera prassi di mercato. La successione e la durata delle finestre diverse da quella cinematografica continuano invece a non essere normate e potranno evolvere con liberi accordi di settore. In Francia, al contrario, durata e sequenza di tutte le finestre continuano ad essere dettate per legge e, secondo alcuni esperti, sono ancora eccessivamente rigide, inadeguate all'evoluzione dell'industria cinematografica - seppur rese più brevi e flessibili [44].

Le nuove regole italiane si applicano alle sole opere che usufruiscono dei contributi pubblici al cinema: chi decida di non volerle rispettare potrà farlo rinunciando al sostegno - ferma restando la possibilità di accedere a quello per gli altri audiovisivi. È interessante notare la differenza di impostazione che sta alla base delle possibilità di superamento degli obblighi nei due paesi. Se in Italia l'operatore è lasciato libero nella misura in cui rinuncia allo sfruttamento delle risorse pubbliche, in Francia, dove i vincoli sono obbligatori per tutti i film che escano in sala, viene seguito un principio speculare: lo Stato permette delle consistenti riduzioni nei tempi delle finestre al crescere del contributo degli operatori all'industria cinematografica, in un complesso sistema di incentivi che premia il sostegno attivo all'industria nazionale ed europea.

Le regole italiane, a differenza di quelle francesi, hanno un ambito di applicazione limitato: riguardano i soli titoli nazionali. Oltretutto, quella dei 105 giorni si applica a una porzione molto ristretta di opere, stimata in un quarto (Fig. 2): come visto, grazie alle eccezioni i titoli meno forti potranno usufruire di finestre accorciate e circolare rapidamente dalla sala ad altre piattaforme. Anche la Francia concede una certa flessibilità alle opere di minor successo, minore di quella italiana ma maggiore che in passato: si è detto che le finestre francesi sono ridotte di circa 2 mesi per i film che abbiamo realizzato meno di 100.000 ingressi nelle prime quattro settimane al cinema, laddove in passato la riduzione riguardava i soli film che avessero realizzato meno di 200 ingressi durante la quarta settimana al cinema (Fig. 3).

Come anticipato, il tentativo francese di incentivare le piattaforme SVOD al sostegno del settore, includendole virtuosamente nel sistema di finanziamento, potrebbe rivelarsi inefficace e non modificare lo status-quo. Le condizioni previste dal nuovo accordo perché esse possano usufruire di finestre abbreviate (30 o 17 mesi, anziché i precedenti fissi 36) appaiono gravose e macchinose. I termini poi, per quanto ridotti, continuano ad essere molto lunghi: è probabile che i nuovi players non avranno interesse ad usufruirne e non saranno incentivati a partecipare al sostegno al cinema francese ed europeo più di quanto farebbero autonomamente. Netflix non si limita ad un'attività distributiva ma realizza anche contenuti originali di cui assume integralmente il costo e di cui detiene quindi la totalità dei diritti patrimoniali: dato che le regole in materia di "chronologie des médias" si applicano ai soli film che escono in sala, potrà facilmente superarle distribuendo i propri film direttamente online. Si noti però che alcune delle condizioni previste per poter usufruire di finestre ravvicinate dovranno essere rispettate in ogni caso una volta che la Francia avrà recepito la nuova Direttiva sui servizi di media audiovisivi.

Il sistema italiano è intervenuto invece nei confronti dei nuovi players con un'impostazione che garantisce maggiore flessibilità, nonostante le apparenti premesse protezionistiche. Se la regola generale, sottraendo loro lo sfruttamento immediato dei titoli forti del cinema italiano, interviene a protezione della tradizione, le eccezioni rappresentano un interessante incentivo al rinnovamento dell'industria, spingendola a tentare nuove modalità distributive e concedendo così a molti film una seconda vita. Tramite le uscite "evento" le opere targate Netflix potranno accedere ai contributi pubblici al cinema senza che sia necessario attendere poi tempi lunghi per una distribuzione sulla piattaforma online. Da rilevare però che la regola che impedisce di promuovere la distribuzione dei film evento su altri canali durante la loro permanenza in sala resta molto gravosa. Sarà interessante verificare se e come verrà aggirata: il divieto riguarda solo i giorni dell'uscita in sala, permettendo a chi non voglia rispettarne lo spirito di pubblicizzare prima dell'uscita del film al cinema la sua successiva disponibilità su piattaforme diverse.

6. I limiti della riforma italiana

Nonostante l'impatto limitato della regola generale e il fatto che le eccezioni vadano salutate con favore, il decreto italiano suscita alcune perplessità. La legge n. 220/2016 è costruita sul presupposto della tutela e valorizzazione delle sale [45], ed è quindi coerente che i suoi decreti attuativi proseguano in questa direzione. Resta però il dubbio che la strada intrapresa possa non essere, nel lungo termine, la migliore per farlo.

6.1. Un presupposto non provato

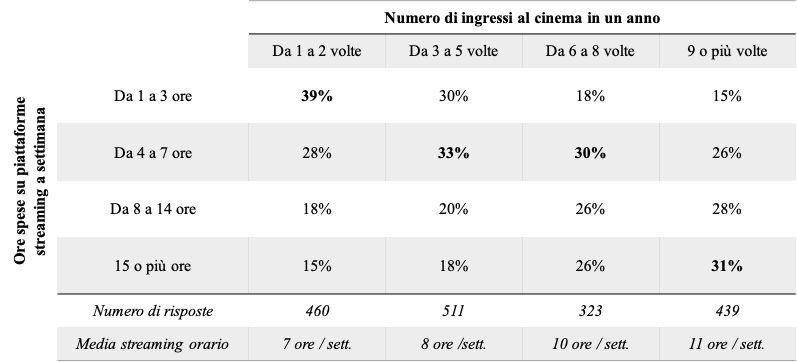

Il principio per cui le opere che chiedono il finanziamento al cinema debbano uscire in sala era già nelle cose - si è visto che la legge n. 220/2016 le qualifica come quelle destinate "prioritariamente" alla distribuzione nei cinema, rimettendo a un decreto la determinazione degli ulteriori requisiti. Non era invece "a rime obbligate" la scelta di vietarne la contemporanea o ravvicinata distribuzione su altre piattaforme. Con questo principio, la nuova regola sembra assumere che sala e piattaforme online siano canali perfetti sostituti. Per quanto intuitiva, questa idea non trova ad oggi riscontro empirico: non circolano analisi che mostrino come chi frequenta le sale smetterebbe di farlo se i film fossero contestualmente disponibili online; né c'è evidenza che chi solitamente non va al cinema lo farebbe di più in assenza di Netflix. Anzi: uno studio sul mercato americano diffuso nel dicembre 2018 testimonia che l'incremento dell'uso di Netflix non è associato ad una riduzione del pubblico in sala, e che i maggiori frequentatori delle sale sono anche i maggiori utilizzatori di Netflix (Fig. 4).

Fig. 4. Relazione tra frequentazione annuale delle sale e utilizzo settimanale dello streaming.

Fonte: EY per National Association of Theater Owner. The Relationship between Movie Theater Attendance and Streaming Behavior, dicembre 2018.

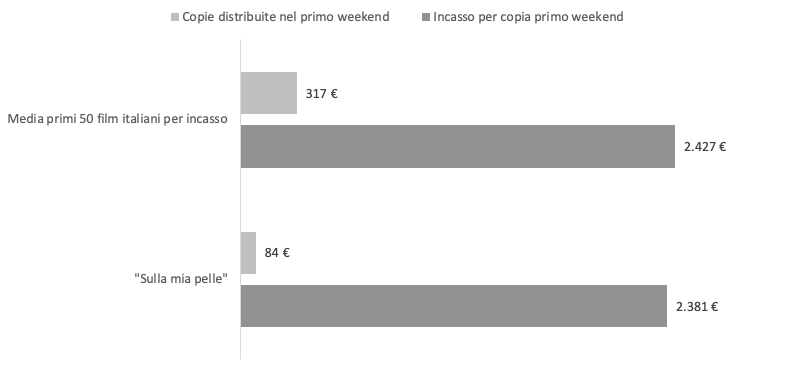

Si prenda il caso da cui è originata la protesta che ha portato al decreto n. 531/2018. Non abbiamo dati ufficiali sugli incassi totali realizzati al box office da "Sulla mia pelle", definiti però "sorprendenti" dai giornali nonostante il rifiuto di molti esercenti di proiettarlo abbia limitato il numero di sale in cui era disponibile. L'unico dato ufficiale diffuso è che il film, durante il primo weekend al cinema, ha incassato in media 2.381€ a copia [46]. Si tratta di una media copia molto significativa: elaborando i dati messi a disposizione da ANEC su CineNotes, si nota come - nonostante il doppio canale distributivo - il risultato del film di Cremonini sia in linea con la media dei risultati dei primi cinquanta film italiani del 2018 per incasso [47] (Fig. 5).

Fig. 5. Confronto tra l'incasso medio per copia e la distribuzione nel primo weekend di "Sulla mia pelle" e la media dei primi 50 titoli italiani per incasso nel 2018.

Fonte: Elaborazione dell'autore su dati ANEC (CineNotes).

Anche ammettendo che la polemica sulla distribuzione di questo film e la tematica sociale raccontata [48] abbiano contribuito a promuoverne la visione al cinema, resta la possibilità che la sala costituisca un'esperienza così diversa per certi consumatori da non essere sostituibile con altre modalità di fruizione. Francesca Medolago Albani, Head of Strategy dell'ANICA [49], evidenzia che "nonostante la frammentarietà di dati continuativi circa i comportamenti del pubblico cinematografico e ai consumi complessivi di cinema e audiovisivo sulle diverse piattaforme, alcuni fenomeni sembrano lasciar intendere che non sia dimostrabile la correlazione inversa tra consumo di film online e fruizione in sala. Tra questi, quello per cui la durata dei film destinati alla sala si sta allungando, mentre quella delle opere destinate all'online si sta riducendo. Sembra mostrarci che chi decide di andare in sala - spendendo quindi tempo e denaro - cerca un'esperienza molto diversa da quella offerta dalla visione della medesima opera a casa. Coerentemente, hanno avuto successo in sala opere che il pubblico sapeva sarebbero state a breve disponibili su altri canali, come l'anteprima delle prime puntate della terza stagione della serie "Gomorra" e della serie "De André-Principe libero", proiettati al cinema per promuoverne la successiva distribuzione rispettivamente su Sky e in Rai".

Si noti che, tramite le eccezioni, il decreto italiano consente un prezioso spazio per sperimentare modalità distributive diverse da quelle tradizionali, utili a raccogliere dati per approfondire l'effettivo rapporto tra sale e online. Le analisi potranno però riguardare solo gli effetti di uscite ravvicinate, e non anche di uscite in contemporanea - sempre che non si accetti di rinunciare ai finanziamenti pubblici. Si riuscirebbe così a seguire almeno in parte la sollecitazione della Commissione Europea, finora disattesa, che già nel 2014 evidenziava come "It seems crucial here" - rispetto al consumo in sala - "to gain more insights into the level of substitution between these types of consumption and the possible ways in which the theatrical and VoD experience can be differentiated. A first area that will undoubtedly be the area of further evolutions, is that of the theatrical window and its exclusive length. Experiments with alternative release strategies seem to offer the best way to further increase the knowledge of what the impact of various release modalities is on the various parties involved. It is therefore important that legislative provisions as well as industry practices offer sufficient room for this" [50].

6.2. La limitazione della pressione concorrenziale

La regola dei 105 giorni, nel dettare un limite alla libertà degli operatori OTT nella distribuzione dei propri contenuti, è suscettibile di determinare una limitazione della pressione concorrenziale, come evidenziato dall'Autorità Garante della Concorrenza e del Mercato (AGCM) [51]. Paradossalmente, questo limite potrebbe nel lungo periodo nuocere alle sale stesse: la pressione competitiva esercitata dagli OTT ha portato alla realizzazione di iniziative virtuose da parte dei gestori cinematografici, "in particolare di quelli che fanno capo ai principali circuiti nazionali, volte a valorizzare e diversificare l'esperienza del consumatore in sala - in termini di accoglienza, comfort, pulizia, qualità dell'audio e del video - rispetto alle altre modalità di fruizione" [52]. L'atteggiamento protezionistico francese, che a fronte di grandi cambiamenti tenta di difendere il sistema tradizionale, può giustificarsi considerando la solidità del mercato delle proiezioni in sala [53]. Nel sistema italiano, in cui il settore dell'esercizio non genera risultati altrettanto soddisfacenti, le trasformazioni in corso potrebbero diventare utili opportunità di rinnovamento. Anche ammettendo che sala e online siano sostituiti, anziché limitare la disponibilità dell'una sarebbe forse più auspicabile capire come far riaffezionare i consumatori all'altra - interpretandone più coerentemente la domanda invece che cercare di modificarla e orientarla. La pressione concorrenziale esercitata dagli OTT va salutata con favore anche perché ha portato all'apertura di nuovi servizi, ampliando l'offerta e le scelte a disposizione dei consumatori: a causa della competizione dei nuovi players, alcuni broadcaster televisivi tradizionali hanno tentato nuove strade, lanciando nuovi servizi SVOD o migliorando i servizi online di cui già disponevano (come SkyQ e la francese Canal+ Series). Alcuni dei maggiori produttori statunitensi hanno poi annunciato che tra la fine del 2019 e il 2020 lanceranno delle loro piattaforme streaming, dichiaratamente intese come risposta competitiva nei confronti di Netflix, sulla cui capacità di mantenimento della leadership di mercato ormai si discute [54].

6.3. I rischi di pirateria

Non va sottovalutato, infine, un rischio legato agli incentivi: potrebbe essere il caso che la previsione per via normativa di finestre cinematografiche esclusive induca chi non ha vicina disponibilità di sale cinematografiche a piratare film per cui non è disposto ad attendere l'uscita su altri canali [55]. In ragione di questo rischio era stata avanzata la proposta - tutta da verificare sotto il profilo tecnico - di differenziare le finestre, oltre che in base alla tipologia di opera, in base al territorio: prevedere cioè eccezioni alla regola dei 105 giorni a seconda della disponibilità di sale nelle diverse aree, rendendo le opere disponibili in minor tempo dove ve ne è carenza. In questi casi i rischi di cannibalizzazione (se davvero esistono) sarebbero inconsistenti, dato che i film verrebbero resi disponibili online solo dove non li si potrebbe comunque vedere al cinema [56].

Al netto di questi rilievi, le nuove regole - pur non essendo a tempo determinato come quelle francesi - sono sicuramente in corso di sperimentazione. È lungimirante, in tal senso, l'impostazione della legge n. 220/2016: nella consapevolezza di normare un settore in continua evoluzione, ci si limita a porre i principi fondamentali e a rimettere a fonti secondarie molte questioni, rendendole facilmente modificabili se necessario.

7. La definizione di opera cinematografica: una questione aperta

Secondo molti operatori del settore la definizione di cosa sia il cinema oggi adottata non potrà che essere temporanea. Il dubbio è che non si potrà continuare a relegare all'uscita in sala la natura cinematografica delle opere: il rischio è che si confonda il prodotto con il veicolo che lo porta al pubblico. Le sale sono ormai contenitori polivalenti che ospitano anche opere che non sono film. Il paradosso di rimettere alle sale la definizione di cosa sia l'opera cinematografica è in tal senso evidente in alcuni dei correttivi inseriti nel decreto. Ad esempio, il divieto di proiettare i film evento durante il fine settimana e quello di promuoverne la successiva disponibilità su altri canali durante la programmazione in sala permettono di non considerare opere cinematografiche (escludendone l'accesso ai contributi al cinema) prodotti che usano la sala solo per promuovere la loro successiva disponibilità su altri canali - come anteprime di serie tv.

D'altra parte, esistono opere cui si riconosce un "linguaggio cinematografico" che non nascono con l'ambizione di un accesso in sala. Lo ha riconosciuto il Festival di Venezia, che nel 2018 ha attribuito il Leone d'Oro a "Roma" di Alfonso Cuarón, prodotto da Netflix non per la distribuzione in sala e uscito poi in contemporanea online e al cinema. In quanto film straniero, "Roma" non aveva ottenuto finanziamenti da parte dello Stato italiano, a differenza di "Sulla mia pelle". Interessante notare che Cuarón, in risposta alle critiche suscitate dalla distribuzione del suo film, ha riportato al centro del dibattito il pubblico. Ha sottolineato come Netflix, che con la sua distribuzione capillare apre a una platea mondiale, abbia permesso la visione del suo "Roma" a moltissimi spettatori che altrimenti non ne avrebbero avuto possibilità. Per le sue caratteristiche infatti, il film avrebbe probabilmente ricevuto una distribuzione limitata nelle sale [57]. Opposta a quella di Venezia è stata la posizione di Cannes. Nel 2017 hanno partecipato alla selezione i film prodotti da Netflix "Okja" di Bong Joon-ho e "The Meyerowitz Stories" di Noah Baumbach. Per evitare di dover attendere 36 mesi prima di poterli sfruttare sulla propria piattaforma, in Francia Netflix ha deciso di distribuirli direttamente online: si è detto che le regole sulla chronologie des médias si applicano ai soli film che escono al cinema, e possono quindi essere superate solo saltando il passaggio in sala). Questa scelta ha scatenato polemiche che hanno portato il consiglio di amministrazione del festival a modificare il regolamento: ai requisiti di ammissione in concorso è stato aggiunto l'obbligo di uscita in sala. Di conseguenza, Netflix si trova per il momento nell'impossibilità di presentare un film al Festival e distribuirlo in tempi utili sulla propria piattaforma: i nuovi termini di 30 o 17 mesi continuano ad essere molto lunghi, come detto, oltre che subordinati al rispetto di condizioni esigenti.

Gli operatori che evidenziano l'anacronismo di legare la qualifica di cinema all'uscita in sala, non mettono comunque in discussione il ruolo di quest'ultima. Per il produttore Riccardo Tozzi, secondo cui "dire che è cinema ciò che è in sala equivale a dire che è scozzese chi mette la gonna... la differenza attiene al linguaggio del prodotto, e non al canale che lo veicola", la sala continuerà ad avere due ruoli fondamentali: ospitare le grandi commedie, i blockbuster internazionali e le produzioni più mainstream; e contribuire all'emersione di nuovi talenti. "L'impatto che le piattaforme OTT hanno avuto sul cinema in sala non è stato quantitativo ma qualitativo: non si è ridotto il numero degli spettatori in sala, ne è cambiata la composizione. I movie goers, i veri cinefili, che prima andavano al cinema due volte a settimana, adesso ci vanno due volte al mese, perché le piattaforme offrono loro prodotti di altissima qualità e le loro case contengono schermi 4K. Il pubblico generalista continua invece ad andare in sala, dove vuole però vedere il "suo" cinema, ovvero le commedie e i film di supereroi. Per questi prodotti oggi c'è ancora spazio per la sala. Non vale lo stesso per il cinema più autoriale: il pubblico di quel prodotto si è spostato, e quindi va inseguito dov'è oggi. Il compito della sala, oltre che offrire contenuti al pubblico generalista, continuerà poi ad essere quello di far emergere il talento: la sala è il vero vivaio, il luogo dove debuttano gli esordienti" [58].

In Italia come in Francia lo Stato è intervenuto a riformare il sistema delle finestre in risposta ai mutamenti del settore e all'ingresso di nuovi operatori e tecnologie disruptive. La riforma italiana, nonostante la sua genesi in chiave "anti-Netflix", nei fatti si risolve in una duplice anima: cerca di blindare lo sfruttamento in sala delle opere italiane più forti, ma spinge l'industria a sperimentare modalità distributive per le altre. Il nuovo sistema francese, nato con l'intenzione di integrare i nuovi operatori incentivandone la partecipazione al sostegno al cinema in cambio di finestre più brevi, sembra proporre un rapporto poco equilibrato tra obblighi e benefici. Queste differenze dimostrano l'eterogeneità dei possibili approcci alle esigenze di un settore complesso e in fase di grandi trasformazioni. Dal lato francese la risposta agli sconvolgimenti tecnologici appare rigida, tradendo un'impostazione sostanzialmente protezionistica che appare in potenza penalizzante per i nuovi player - si è visto però che essi potranno saltare il passaggio in sala, depotenziando così l'efficacia dell'intervento. Interessante notare come, in questo caso, il ruolo dell'intervento statale sia di redistributore attivo: gli operatori sono tutti sottoposti a regole stringenti, che ammettono deroghe solo a fronte di una contribuzione diretta al settore stesso. L'approccio italiano mostra invece una maggiore flessibilità, e trova nelle eccezioni una chiave di lettura interessante nella reazione alle difficoltà del settore. Inoltre, la norma tradisce un'impostazione del ruolo statale opposta a quella francese: non ci sono regole che si applicano erga omnes, ma soltanto a chi decide di usufruire del sostegno al cinema. Lo stato italiano si ritaglia un ruolo meno centrale e più rispettoso del mercato rispetto a quello francese. Accanto ad interessanti aspetti positivi, le nuove regole italiane suscitano alcune perplessità: l'impianto poggia un presupposto non provato (la sostituibilità sala-online) e rischia nelle sue componenti più protezionistiche di limitare la concorrenza a danno dei consumatori, oltre che di incentivare la pirateria. Le nuove regole sono comunque in corso di sperimentazione, e potranno essere facilmente riviste. In particolare, si renderà necessario un aggiornamento della definizione di opera cinematografica: sarà difficile continuare ad identificare il cinema con ciò che passa dalla sala, perché i nuovi operatori producono opere per le loro piattaforme che il settore già riconosce nei fatti come cinematografiche e perché le sale, in un'ottica di rinnovamento, non ospitano più solo film.

Note

[1] Per un approfondimento sui principi alla base del sistema delle finestre, di cui si dirà brevemente nel corso del testo, tra gli altri: Commissione Europea, Analysis of the legal rules for exploitation windows and commercial practices in EU member states and of the importance of exploitation windows for new business practices, Final Report, 2014, e A. Pasquale, Finestre aperte o finestre chiuse?, in Netflix e oltre, nn. congiunti 594-595 di Bianco e Nero, 2019, pagg. 51-62.

[2] Cfr. Corte di Giustizia CE, sentenza 11 luglio 1985, cause riunite 60 e 61/84, Cinéthèque/Fédération nationale des cinéma français, in cui la Corte ha stabilito che la normativa francese allora vigente secondo cui i film non potevano essere distribuite in videocassetta prima che fosse trascorso un anno dalla loro distribuzione nelle sale non violasse i principi comunitari (e in particolare, l'art. 30 dell'allora Trattato CEE in materia di libera circolazione delle merci); ciò nella misura in cui tale normativa fosse applicabile indistintamente alle videocassette fabbricate nel territorio nazionale e a quelle importate da altri Stati membri e nella misura in cui il vincolo non eccedesse una valutazione di proporzionalità rispetto al fine perseguito.

[3] Cfr. G. Fontaine, The theatrical - TVOD window. A sample analysis, European Audiovisual Observatory, 2019.

[4] Commissione Europea, Analysis of the legal rules, pag. 5.

[5] OTT è il termine per definire la distribuzione di contenuti tramite connessione a banda larga su reti aperte, accessibili attraverso una molteplicità` di devices.

[6] Netflix viene fondata nel 1998 dal matematico esperto di informatica Reed Hastings. Inizialmente è un servizio di noleggio fisico di DVD e VHS spediti via posta sulla base di ordinazioni online - il primo passo per la costruzione di un database che indichi le preferenze dei clienti e aiuti poi l'azienda a consigliare loro prodotti che potrebbero soddisfarli. Presto viene trasformata in un servizio in abbonamento senza limiti. Solo a partire dal 2007 al noleggio di film è affiancato il servizio SVOD. Progressivamente, oltre che nella filiera distributiva, Netflix si è integrata verticalmente e ha iniziato a produrre contenuti originali. Per un'analisi della genesi storica di Netflix e dei suoi meccanismi di funzionamento, tra gli altri: A. Le Diberder, La nouvelle économie de l'audiovisuel, La Découverte, 2019; F.M. Jenner, Netflix and the Re-invention of Television, Springer, 2018; F. Marrazzo, Effetto Netflix: Il nuovo paradigma televisivo, Egea, 2016.

[7] I ricavi complessivi nei paesi dell'Unione Europea dei servizi SVOD e TVOD sono intorno a 6,2 miliardi di euro a fine 2018, con la quota nettamente prevalente (il 72%) rappresentata dai servizi SVOD (A. Preta, I servizi media audiovisivi tra TV lineare e nuove frontiere dello streaming, ITMedia Consulting, 2019). Questi ultimi hanno registrato in Europa, dal 2014 al 2018, un tasso di crescita del 58% l'anno - sono però solo il 13% della domanda totale di servizi audiovisivi a pagamento, visto che l'87% è rappresentato dalla pay tv (E. Corvi, OTT. Cosa succede in Francia, Germania, Spagna e Regno Unito, in Netflix e oltre, pp. 222-228, 223). Il mercato dello SVOD è molto concentrato: i 10 gruppi principali detengono il 95% degli abbonati in Europa; Netflix e Amazon ne detengono da soli l'80% - Netflix il 44%, Amazon il 35% (L. Ene, Pay AV services in Europe, European Audiovisual Observatory, 2019).

[8] Per un'analisi più dettagliata delle principali tappe normative europee sul tema: M. Kuhr, Media Windows in Flux. Challenges for Audiovisual Media Chronology, European Audiovisual Observatory, 2008; L. Mansani, Le finestre di utilizzo delle opere audiovisive, in AIDA, Annali italiani del diritto d'autore, della cultura e dello spettacolo, a cura di L.G. Ubertazzi, Milano, Giuffrè, 2009, pag. 308 ss.

[9] Cfr. art. 3-quinquies della Direttiva 2007/65/CE.

[10] Cfr. art. 8 della Direttiva 2010/13/UE.

[11] Cfr. art. 3 della Direttiva 89/552 e art. 4 della Direttiva 2010/13, non modificato dalla Direttiva 2018/1808.

[12] Per un'analisi delle regole previste in materia di finestre nei diversi paesi europei, European Audiovisual Observatory, Release windows in Europe: a matter of time, 2019.

[13] Cfr. AGCM, IC41 - Indagine conoscitiva del settore audiovisivo, conclusa il 30 novembre 2016 e Relazione annuale sullo stato della concorrenza nel settore della distribuzione cinematografica, 2019.

[14] Per un approfondimento sulla vicenda, A. Crespi, Il caso Cucchi: Sulla mia pelle. Intervista ad Alessio Cremonini e Andrea Occhipinti, in Netflix e oltre, pag. 114 ss.

[15] Si vedano i dati Cinetel, disponibili online. Per quanto riguarda gli ultimi anni: nel 2018 al box office italiano si sono incassati circa 555 milioni di euro per un numero di presenze in sala pari a 85,9 milioni; gli incassi e le presenze si sono ridotti rispettivamente del 4,98% e del 6,89% rispetto al 2017 (erano stati rispettivamente pari a 584,8 e 92,3 milioni), anno in cui si erano già ridotti del 12,38% e del 11,63% rispetto al 2016 (erano stati rispettivamente pari a 661,8 e 105,3 milioni). Cfr. Cinetel, Il cinema in sala nel 2018: i dati del box office.

[16] Per un'analisi della legge n. 220/2016, L. Casini, "Il nastro dei sogni"? Il diritto (pubblico) del cinema e dell'audiovisivo, in Aedon, 2017, 3.

[17] Cfr. I.M. Gianattasio e B. Zambardino, La riforma delle finestre distributive in Italia, in rivista online 8 ½, n. 43, 2019, pag. 70 ss.

[18] Cfr. art. 2, comma 1, lett. b), legge n. 220/2016.

[19] Esso, all'art. 2, comma 1, aveva qualificato le opere cinematografiche come quelle "ideate, progettate e realizzate, dal punto di vista artistico, tecnico, produttivo e finanziario, per essere utilizzate principalmente per la visione da parte del pubblico nelle sale cinematografiche". In particolare, l'art. 2, comma 5, riconosceva la natura cinematografica dell'opera in presenza di almeno uno dei seguenti requisiti: a) l'opera era distribuita in almeno venti sale per almeno sette giorni consecutivi; b) l'opera aveva partecipato a festival cinematografici di rilevanza nazionale o internazionale, tra quelli individuati dalla regolazione vigente; c) i diritti dell'opera erano stati venduti per la sua distribuzione cinematografica in almeno un paese estero di lingua non italiana.

[20] Cfr. art. 2, comma 1, lett. b), n. 2). Ai sensi degli altri requisiti previsti dal decreto n. 531/2018, l'opera deve inoltre essere "ideata, progettata, realizzata e diffusa, dal punto di vista artistico, tecnico, produttivo, finanziario e promozionale per la prioritaria visione in sala" e venire programmata in sala per almeno 60 proiezioni singole nell'arco di 3 mesi dalla prima uscita (nel caso specifico di documentari e cortometraggi la soia di proiezioni minima è ridotta a 15 nei 3 mesi).

[21] Cfr. art. 2, comma 1, lett. b), 2), i) e ii).

[22] Cfr. art. 2, comma 1, lett. b), 2).

[23] Le associazioni, sulla base dei dati Cinetel, hanno infatti svolto un'analisi delle opere cinematografiche di nazionalità italiana distribuite nei cinema dal 1° gennaio 2017 e sino al 31 ottobre 2018; da essa è emerso che delle 434 opere di nazionalità italiana distribuite nel periodo interessato (che si sono avvalse tutte, in misura diversa, delle misure di cui alla legge n. 220/2016), solo un centinaio di film ha superato le 50.000 presenze nelle prime tre settimane di programmazione, generando però il 90% degli incassi degli esercenti sui titoli italiani (Cfr. AGCM, Relazione annuale, pag. 27).

[24] N. Borrelli, in intervista condotta dall'autore il 16 luglio 2019 al Mibac.

[25] In Italia nel 2017 si contano complessivamente 5298 schermi cinematografici, pari a circa 8,7 ogni 100.000 abitanti. Si tratta in ogni caso del parco sale più denso di Europa dopo la Francia, che ospita 5981 schermi, 9,2 ogni 100.000 abitanti (Centre National du Cinéma et de l'image animée, Les principaux chiffres du cinéma en 2018, 6 mai 2019).

[26] Cfr. Cinetel, Il cinema in sala nel 2018.

[27] Così S. Gialdini, Direttore Generale Associazione Nazionale Esercenti Cinema (ANEC), in intervista condotta dall'autore il 21 luglio 2019 presso l'ANEC.

[28] Cfr. art. 1 del già citato decreto n. 303/2017, non modificato dal decreto n. 531/2018.

[29] Cfr. Cinetel, Il cinema in sala nel 2018.

[30] Cfr. art. 19, legge n. 220/2016.

[31] Cfr. art. 2, comma 1, del decreto n. 531/2018. Esso afferma "Le disposizioni di cui all'articolo 1 si applicano alle opere per le quali sia richiesta la nazionalità italiana successivamente alla data di pubblicazione del presente decreto", lasciando intendere che i requisiti da esso dettati per poter usufruire dei finanziamenti pubblici al cinema, ivi compresa la finestra cinematografica esclusiva, riguardano le sole opere italiane e non anche quelle straniere.

[32] Cfr. art. L. 231-1 del Code du Cinéma et de l'Image Animée (CCIA).

[33] Cfr. artt. L. 232-1, L. 233-1, L. 234-1 e L. 234-2 CCIA.

[34] Cfr. Rapport d'information au Sénat de Mme Catherine Morin-Desailly, fait au nom de la commission de la culture, de l'éducation et de la communication sur la chronologie des médias, n° 688 (2016-2017), Session extraordinaire de 26 juillet 2017. Il sistema francese di finanziamento al cinema si basa infatti sul principio per cui chi ricava un profitto dalla distribuzione delle opere (esercenti, rivenditori di DVD/Blu-ray, televisioni, piattaforme online ecc.) è tenuto a contribuire al finanziamento delle produzioni future. Infatti, è richiesta una tassa commisurata al volume di affari annuo al compte de soutien, gestito dal Centre National du Cinéma et de l'image animée (CNC, l'agenzia amministrativa indipendente che concorre alla pianificazione e amministrazione della promozione del settore). Il CNC redistribuisce poi tra i diversi attori della filiera le risorse raccolte, garantendo il mantenimento della produzione cinematografica e audiovisiva. In conformità a quanto previsto dal diritto europeo, i fornitori di servizi di media audiovisivi, lineari (le televisioni tradizionali) e non (OTT), sono inoltre sottoposti a delle quote di investimento in opere cinematografiche e audiovisive, commisurate al volume annuo dei loro ricavi (cfr. i Décrets n° 2010-416 du 27 avril 2010 e n° 2010-747 du 2 juillet 2010 per quanto riguarda le quote di investimento dei fornitori lineari, e il Décret n° 2010-1379 du 12 novembre 2010 per quelle dei fornitori non lineari). Per un'analisi della normativa vigente nei vari paesi europei in materia di quote, in corso di revisione data la comune necessità di recepire la nuova Direttiva "Servizi di media audiovisivi", cfr. European Audiovisual Observatory, Mapping of national rules for the promotion of European works in Europe, 2019.

[35] Secondo le stime del CNC, la cifra di affari dei servizi SVOD nel mercato francese è stata pari a circa 26,8 milioni di euro nel 2012, a 28 milioni nel 2013, a 29, 2 nel 2014, a 82,5 nel 2015, a 131,5 nel 2016, a 249 nel 2017 e a 453 nel 2018; nel 2018 è quindi cresciuta dell'82% rispetto all'anno precedente, quando era già aumentata di circa il 90% in confronto al 2016 (cfr. Autorité de la concurrence, Avis n° 19-A-04 du 21 février 2019 relatif à une demande d'avis de la commission des Affaires culturelles et de l'Éducation de l'Assemblée nationale dans le secteur de l'audiovisuel, p. 24).

[36] Il problema riguarda le piattaforme SVOD che erogano servizi audiovisivi in Francia senza esservi però stanziate. A partire dal 1° gennaio 2018, è stato esteso anche a loro il pagamento di una tassa al compte de soutien, mentre non sono loro applicabili le quote d'investimento in opere cinematografiche e audiovisive. Ciò in conformità al "principio del paese d'origine", secondo cui il prestatore di servizi è sottoposto alla legge del paese in cui ha sede e non anche a quelle degli stati in cui fornisce il servizio. Le quote saranno applicabili quando la Francia avrà recepito la nuova Direttiva "Servizi di media audiovisivi", che deroga al suddetto principio. La Direttiva, oltre a prevedere che i servizi SVOD devono presentare in catalogo una percentuale minima di opere europee (30%) e dar loro rilievo (art. 13, comma 1), stabilisce che gli stati membri possono imporre obblighi di finanziamento del settore audiovisivo anche ai fornitori di servizi non soggetti alla loro giurisdizione, nella misura in cui essi si rivolgono comunque al loro pubblico (art. 13, comma 2). Per un'analisi della Direttiva e dei problemi interpretativi che pone, E. Apa e G. Gangemi, The New Audiovisual Media Services Directive and the Promotion of European Works by On-Demand Media Service Providers, in Rivista di Diritto dei Media, 2019, 2.

[37] Cfr. D. Boutonnat, Rapport sur le financement privé de la production et de la distribution cinématographiques et audiovisuelles, Décembre 2018, pag. 9.

[38] A fine 2018 Canal+ ha totalizzato 4,7 milioni di abbonati, mentre Netflix, nei suoi 4 anni e mezzo di presenza in Francia, dichiara di averne conquistati 5 milioni (cfr. D. Boutonnat, Rapport sur le financement privé, p. 18, nota n. 25).

[39] Cfr. D. Boutonnat, Rapport sur le financement privé de la production et de la distribution cinématographiques et audiovisuelles, cit., pag. 9, nota n. 5.

[40] Nel 2017 è stato pari a €1,06 miliardi, e quindi secondo questa stima nel 2022 sarebbe compreso tra €930 e €800 milioni. Cfr. D. Boutonnat, Rapport sur le financement privé de la production et de la distribution cinématographiques et audiovisuelles, cit., p. 19.

[41] Il nuovo accordo è disponibile qui: https://bit.ly/2m5VV1O. Per una sua analisi: A. Blocman, New media chronology agreement finally signed, in Iris merlin, European Audiovisual Observatory, febbraio 2019; Marc Le Roy, Nouvelle chronologie des medias: une évolution précaire, in Légipresse, n. 369, 2019, pagg. 170-174; B. Montels, Un an de droit de l'audiovisuel, in Communication-Commerce électronique, 2019, 6.

[42] Il CSA è un'autorità amministrativa indipendente che si occupa della regolazione del settore audiovisivo.

[43] Cfr. Rapport d'information au Sénat de Mme Catherine Morin-Desailly.

[44] Secondo Marc Le Roy, "La nouvelle chronologie des médias ne contient aucune révolution. En réalité l'accord longtemps attendu n'apporte que des évolutions limitées qui ne font que prolonger un systéme ancien" (Marc Le Roy, Nouvelle chronologie des médias: une évolution précaire, cit., pag. 172).

[45] Al settore dell'esercizio è destinata una percentuale significativa del fondo per il cinema e l'audiovisivo istituito dalla legge 220/2016 - il cui complessivo livello di dotazione nel 2019 è stato pari a 404 milioni di euro. Le risorse più significative sono quelle derivanti dal Piano straordinario per il potenziamento del circuito delle sale cinematografiche e polifunzionali, che dispone di una dotazione complessiva di 120 milioni di euro in 5 anni (dal 2017 al 2021), e dagli incentivi fiscali; questi ultimi, linee di intervento stabili ed ordinarie, comprendono il credito di imposta per gli investimenti per l'adeguamento strutturale e tecnologico delle sale e il credito di imposta per il potenziamento dell'offerta cinematografica, ai quali nel 2019 sono stati destinati rispettivamente 23 e 15 milioni di euro (Cfr. il decreto del ministro dei Beni e delle Attività culturali del 14 marzo 2019, n. 149, "Riparto parziale per l'anno 2019 del Fondo per lo sviluppo degli investimenti nel cinema e nell'audiovisivo e modifiche ai decreti del Ministro dei beni e delle attività culturali e del turismo del 31 luglio 2017, emanati ai sensi degli articoli 26 e 27 della legge 14 novembre 2016, n. 220" e il successivo d.m. di modifica del 2 aprile 2019, n. 179).

[46] Cfr. ANEC, CineNotes del 17 settembre 2018.

[47] Ai fini di questa stima non sono stati compresi, perché non disponibili, i risultati di cinque titoli che pure rientrano tra i primi 50 del 2018 ("Tonno spiaggato", "Capri-revolution", "Amici come prima", "Arrivano i prof" e "Loro 2").

[48] Il film, vincitore poi di quattro David di Donatello, racconta l'ultima settimana di vita di Stefano Cucchi, giovane romano arrestato il 15 ottobre 2009 e morto poco dopo in circostanze in corso di accertamento giudiziario.

[49] Associazione Nazionale Industrie Cinematografiche Audiovisive Multimediali.

[50] Commissione Europea, Analysis of the legal rules, pag. 8.

[51] AGCM, Relazione annuale.

[52] Ibidem, pag. 32.

[53] Con più di 200 milioni di ingressi nel 2018 (scesi però del 4% rispetto al 2017, anno in cui le presenze erano già diminuite dell'1,8% rispetto al 2016), i cinema francesi hanno mantenuto risultati soddisfacenti e continuano a rappresentare il mercato più forte in Europa - dove nel corso del 2018 la frequentazione delle sale è scesa del 3%. Nel 2018 alla Francia seguono la Gran Bretagna con 177 milioni di spettatori (l'unico paese ad aver registrato una crescita rispetto al 2017, +3,7%), la Germania con 105,4 (-13,9%), la Spagna con 98,9 (-0,9%) e l'Italia con 92,6 (-7%) (cfr. CNC, Les principaux chiffres du cinéma en 2018).

[54] Per un approfondimento, A. Pasquale, Le strategie dei protagonisti globali. Netflix, Amazon, Disney, WarnerMedia, Comcast, Apple, in Netflix e oltre, pagg. 67-81. Si veda anche l'articolo Netflix: how will the story end, scritto da A. Nicolau e F. Fei e pubblicato sul Financial Times il 18 settembre 2019.

[55] Per un'analisi del fenomeno della pirateria audiovisiva in Italia, Federazione per la Tutela dei Contenuti Audiovisivi e Multimediali-IPSOS, Indagine sulla pirateria audiovisiva in Italia, 2018. Secondo lo studio, nel 2018 il fatturato perso direttamente dall'industria audiovisiva a causa della mancata fruizione dei contenuti tramite canali legali è stato pari a circa 600 milioni di euro (17 milioni in meno rispetto al 2017 e 86 milioni in meno rispetto al 2016); di essi, 435 sono stati persi a causa della fruizione illegale di film e 171 per quella delle serie.

[56] Così B. Zambardino, esperto di economia dei media e docente a Roma 3 di legislazione dell'audiovisivo, in intervista condotta dall'autore il 16 luglio 2019 presso la DG Cinema e Audiovisivo del Mibac.

[57] "How many theaters do you think a Mexican film in black and white, in Spanish that is a drama without stars - how big of release do you think it will be in a theatrical release? [...]". Così A. Cuarón, in risposta a un giornalista alla cerimonia dei Golden Globe del 2019 (il video è disponibile qui: https://nbcnews.to/2TFGB7Z). Per un approfondimento sulla vicenda, A. Crespi, Tutte le strade (informatiche e non) portano a Roma. Alfonso Cuarón e il dibattito attorno al suo film, in Netflix e oltre, pagg. 108-113.

[58] R. Tozzi, in intervista condotta dall'autore il 2 agosto 2019 presso Cattleya - casa di produzione cinematografica e televisiva indipendente.